Les conseillers en gestion de patrimoine ou CGP délivrent des conseils à leurs clients en vue de les aider à mieux gérer leur épargne et à faire fructifier leur patrimoine. Un métier peu connu et pourtant utile, notamment pour certains particuliers.

- maif.fr

- Épargne et patrimoine

- Guide constituer patrimoine

- Comment se protéger de l'inflation ?

Quels placements pour se protéger contre l'inflation ?

Après + 5,2% en 2022, l’inflation s’est établie en France à + 4,9% en 2023, selon l’Insee. Plusieurs raisons expliquent cette poussée inflationniste. Ce phénomène résulte d’abord de la pénurie de composants et de la désorganisation de la chaîne logistique au sortir de la crise du Covid qui avait mis l’économie mondiale à l’arrêt, avec notamment la fermeture de nombreuses usines.

À cela s’est ajoutée la flambée des prix énergétiques engendrée par le conflit en Ukraine. La hausse du prix des carburants s’est répercutée sur le prix des matières premières et des aliments. Si les prix de l’énergie et les prix alimentaires ont commencé à baisser, les économistes s’accordent à dire que la désinflation va prendre du temps. D’après les prévisions, l’inflation en France devrait être comprise entre +2,5% et +3,4% en 2024.

1

Qu'est-ce que l'inflation ?

L’inflation correspond à une hausse générale et durable des prix des biens et des services. Si vos revenus n’augmentent pas au même rythme, vous perdez en pouvoir d’achat, puisqu’il vous faudra débourser davantage d’argent pour acquérir la même chose.

2

Faut-il investir en période d'inflation ?

Plus l’inflation est élevée et plus vous perdez de l’argent en laissant vos économies «dormir» sur votre compte en banque. Vous avez donc, plus que jamais, intérêt à épargner. Votre investissement doit offrir un rendement proche, voire supérieur à la hausse générale des prix, pour être rentable.

3

Quels sont les placements pour protéger son argent face à l'inflation ?

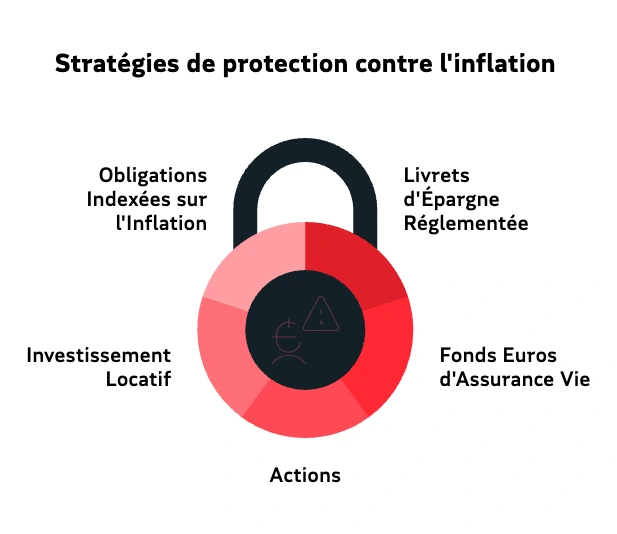

Stratégies de protection contre l'inflation

- Obligations indexées sur l'inflation

- Livrets d'épargne réglementée

- Investissement locatif

- Fonds euros assurance vie

- Actions

Les livrets d’épargne règlementée

Les livrets d’épargne réglementée sont des placements dont les paramètres sont déterminés par les pouvoirs publics. Les plus connus sont le Livret A et le Livret de développement durable et solidaire (LDDS). Le taux d’intérêt de ces deux livrets est notamment fixé en fonction de l’inflation. Le gouvernement a décidé de maintenir la rémunération du Livret A et du LDDS à 1,5% net depuis le 1er février 2026. Si ce taux est inférieur actuellement à celui de l’inflation, il est exprimé net d’impôt sur le revenu et de prélèvements sociaux.

Les livrets réglementés sont, en effet, totalement défiscalisés.

A savoir

Toutefois, les livrets d’épargne réglementée présentent deux inconvénients :

- Ils sont plafonnés (le cumul des versements ne peut excéder 22 950 euros pour le Livret A et 12 000 euros pour le LDDS) et,

- Pour chacun des livrets, on ne peut en détenir qu’un seul.

Si ces placements sont particulièrement adaptés pour l’épargne de court terme (les versements et retrait sont possibles à tout moment et sans frais, et le capital est garanti par l’État), leur encours ne permet pas de financer des projets de vie, comme l’achat de la résidence principale ou la préparation à la retraite.

Le fonds euros de l’assurance vie

À l’image du Livret A ou du LDDS, le capital du fonds euros de l'assurance vie est garanti (cette fois-ci par l’assureur).

A noter

Quelle que soit l’évolution des marchés financiers, vous êtes sûr de récupérer, à tout moment, vos versements cumulés (amputés des frais de gestion et des retraits - appelés « rachats » - éventuels).

Mais, contrairement aux livrets réglementés, vous pouvez détenir autant de contrats d’assurance vie que vous le souhaitez et ces derniers ne sont pas plafonnés.

Aujourd’hui, la rémunération du fonds euros est inférieure à celle du Livret A et du LDDS (le rendement moyen devrait s’établir à 2,5% nets de frais de gestion et bruts d’imposition en 2023). Sachez, toutefois, que ce taux est voué à augmenter.

Le fonds euros est, en effet, constitué d’au moins 80% d’obligations, dont des emprunts d’État. Or, pour faire baisser l’inflation, la Banque centrale européenne (BCE) a fortement relevé ses taux directeurs, ce qui a entraîné, par ricochet, une hausse de la rémunération des obligations publiques.

Au fur et à mesure que ces créances vont arriver à maturité....

Les « vieilles » obligations peu rémunératrices logées dans l’actif général des fonds euros vont être progressivement remplacées par les « nouvelles » obligations nettement plus performantes.

En période d’inflation...

Où le rendement des placements doit être élevé pour compenser la hausse des prix, l’investissement boursier apparait particulièrement judicieux, à condition qu’il soit encore plus sélectif.

En d’autres termes, votre contrat d’assurance vie devrait devenir plus rentable demain. En outre, si vous détenez un contrat multisupports, vous pouvez souscrire, à côté du fonds euros, une ou des unités de compte (UC). Si les UC sont plus risquées (le capital n’est pas garanti), ces supports sont potentiellement plus performants que le fonds euros, car majoritairement investis sur les marchés boursiers.

Les actions

Les études montrent que les actions d’entreprises cotées constituent la classe d’actifs la plus rentable sur le long terme.

Vous devez, en effet, privilégier les actions d’entreprises évoluant dans des secteurs d’activité peu ou pas sensibles à l’inflation.

C’est le cas de l’énergie, des matières premières (acier, ciment...), de l’alimentation, du luxe et de la technologie. Autant de secteurs dont on ne peut pas se passer ou pour lesquels les niveaux des prix ne sont pas prépondérants (comme le luxe).

Vous pouvez acquérir des actions en direct (on parle alors de « titres vifs ») ou indirectement via des organismes de placement collectif (OPC) en actions.

Les OPC, qui peuvent être des Fonds communs de placement (FCP) ou des Sociétés d’investissement à capital variable (Sicav), sont composés de plusieurs titres d’entreprises cotées.

Vous pouvez loger vos parts de fonds actions dans :

- Un compte-titres,

- Un plan d’épargne en actions (PEA) - à condition que l'OPC soit constitué uniquement de valeurs françaises ou européennes -,

- Un contrat d’assurance vie ou

- Un plan d’épargne retraite (PER).

La nécessité de diversifier

MAIF propose une offre patrimoniale innovante et résolument responsable grâce à la sélection effectuée par nos experts en finance durable. Cette approche met l'accent sur l'importance de la diversification dans le portefeuille d'investissement. En incorporant la dimension ISR, la MAIF s'engage à promouvoir une finance plus responsable et durable.

L’investissement locatif

Les loyers étant indexés sur l’inflation, l’immobilier locatif est considéré comme un bon placement en période de hausse générale des prix.

Toutefois...

Il faut savoir que les loyers sont plafonnés dans certaines grandes villes et que les impayés de loyer ont tendance à augmenter en période d’inflation du fait de la perte de pouvoir d’achat des locataires.

En outre, l’inflation est répercutée sur les frais d’agence et de copropriété, ainsi que sur les travaux d’entretien et de rénovation. Enfin, les taux des crédits immobiliers étant alignés sur les taux d’intérêt, ils sont élevés en ce moment, compte tenu de la remontée des taux directeurs de la BCE.

Les obligations indexées sur l’inflation

Les obligations indexées sur l’inflation (OII) sont des créances (dettes) dont le capital (le montant investi) et le coupon (les intérêts) évoluent selon l’inflation. Les OII sont le plus souvent émises par des États. C’est, par exemple, le cas de l’OATi (obligation assimilable au Trésor indexée sur l’inflation) émise par l’État français et qui est indexée sur l’inflation française.

Vous pouvez acquérir des obligations ou des parts de fonds obligataires (composés d’un panier d’obligations) que vous pouvez placer dans un compte-titres. Les parts de fonds obligataires peuvent également être logées dans un contrat d’assurance vie ou dans un PER.

4

Que faire en cas d’hyperinflation ?

L’hyperinflation est un phénomène économique qui se caractérise par une augmentation rapide et incontrôlée des prix. S’il n’existe pas de seuil officiel, il est admis que l’on parle d’hyperinflation lorsque les prix augmentent d’au moins 50% par mois. Il s’agit donc d’une situation extrême, causée, le plus souvent, par une guerre, une catastrophe naturelle, une instabilité politique ou un défaut de remboursement de la dette publique.

La monnaie du pays ne vaut alors plus rien et les épargnants sont ruinés.

Les cas d’hyperinflation les plus célèbres ont eu lieu en Russie en 1917 (après la révolution bolchévique), en Allemagne en 1923 (après la Première Guerre mondiale), en Hongrie en 1946 (après la Seconde Guerre mondiale), en Yougoslavie en 1994 (en pleine guerre civile) et au Zimbabwe en 2008 (à la suite de la réforme agraire).

Attention !

La monnaie n’ayant plus de valeur, les épargnants doivent se tourner vers des actifs tangibles, comme l’or ou l’immobilier.

5

L’importance de la diversification des placements

La diversification des placements est la clé pour atténuer les risques de perte et maximiser les potentiels de rendement. En répartissant judicieusement votre argent dans différentes classes d'actifs (actions, obligations, immobilier...), vous pouvez protéger vos économies contre les fluctuations économiques, mais aussi contre l'inflation.

Côté MAIF

A notre niveau, on ne peut pas lutter contre l'inflation, mais pour anticiper les conséquences, nos conseillers peuvent vous accompagner pour trouver les solutions les plus adaptées à vos besoins.

Notre conseil : diversifiez votre épargne ! Nous avons plusieurs solutions avec une gamme de produits tous responsables et solidaires.

Le contrat collectif Assurance vie Responsable et Solidaire a été souscrit par MAIF auprès de MAIF VIE, filiale assurance vie de MAIF. Ce contrat, conçu et géré par MAIF VIE, est proposé par MAIF et MAIF SOLUTIONS FINANCIÈRES.

Le contrat collectif PER Responsable et Solidaire a été souscrit par le GERP Futurs Solidaires auprès de MAIF VIE, filiale assurance vie de MAIF. Ce contrat, conçu et géré par MAIF VIE, est proposé par MAIF et MAIF SOLUTIONS FINANCIÈRES.

Les livrets d’épargne solidaire, conçus en partenariat par SOCRAM Banque et MAIF, sont gérés et contrôlés par SOCRAM Banque et distribués par MAIF en qualité d’intermédiaire en opérations de banque et en services de paiement exclusif de SOCRAM Banque. MAIF inscrite sous le n° 13 005 068 (Orias).

Ces livrets sont protégés par la Garantie des Dépôts et la Garantie d’État (Le Fonds de Garantie des Dépôts et de Résolution - FGDR).

MAIF - Société d’assurance mutuelle à cotisations variables - CS 90000 - 79038 Niort cedex 9. Entreprise régie par le Code des assurances et identifiée sous le numéro Siren 775 709 702.

MAIF VIE - Société anonyme au capital de 122 000 000 € - RCS Niort 330 432 782 - CS 90000 - 79029 Niort cedex 9.

Entreprises régies par le Code des assurances.

MAIF Solutions Financières - Société par actions simplifiée au capital de 3 465 134 euros - RCS Niort 350 218 467

100 Avenue Salvador Allende - CS 90000 - 79038 NIORT Cedex 9

Intermédiaire en opérations d'assurance, intermédiaire en opérations de banque et en services de paiement, conseiller en investissements financiers enregistré auprès de la CNCGP et inscrit au registre unique sous le n°07031206 (www.orias.fr).

Titulaire de la carte T n°CPI 7901 2016 000 005 310 délivrée par la CCI de Bordeaux et exerçant sous le contrôle de l'ACPR - 4 place de Budapest – CS 92459 - 75436 PARIS Cedex 9.

GERP FUTURS SOLIDAIRES (Groupement d’Épargne Retraite Populaire) - CS 90000 - 79029 Niort cedex 9.

SOCRAM Banque - SA au capital social de 70 000 000€ inscrite au RCS de Niort sous le numéro 682 014 865 – 2 rue du 24 février – CS90000 – 79092 Niort Cedex 9 – Etablissement de crédit de droit français agréé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR - 4 place de Budapest – CS92459 – 75436 Paris Cedex 09) – Mandataire d’assurance – N°ORIAS : 08044968 (Orias).

Fonds Solidaire MAIF - Fonds de dotation régi par la loi du 4 août 2008 - 200 avenue Salvador Allende - 79000 Niort.

Sur le même thème

Le Plan d’Épargne en Actions permet de détenir des titres et actions d’entreprises européennes. En cas de retrait, les gains sont exonérés d’impôt si le PEA a été ouvert depuis plus de cinq ans.

Pour être serein au moment d’investir, mieux vaut avoir épargné au préalable. Se constituer une épargne de précaution est un prérequis indispensable : pour faire face aux coups durs (dépenses imprévues, perte de revenus, etc.) et pour ne pas investir de l’argent dont on aurait besoin à court terme. Pour ce faire, il est recommandé de disposer d’un matelas de sécurité représentant l’équivalent de trois à six mois de revenus. Ces sommes d’argent doivent être affectées à un livret d’épargne au lieu de dormir sur votre compte courant. Une fois que cette épargne de précaution est en place, vous pouvez commencer à placer votre argent pour le faire fructifier.

Une épargne de précaution est une réserve d’argent que l’on se constitue pour faire face à des dépenses imprévues. Il est recommandé d’épargner en priorité sur un livret l’équivalent de 2 à 3 mois de salaire pour pouvoir en disposer facilement en cas d’urgence et sans contraintes. Compléter cette réserve avec une assurance vie destinée à préparer vos projets, permet d’améliorer sur la durée le niveau d’accumulation et le rendement de votre épargne. De plus et contrairement aux idées reçues, votre argent reste disponible à tout moment en cas de besoin.

L’assurance vie constitue la meilleure solution pour épargner en vue d’acquérir sa résidence principale, financer les études de ses enfants ou préparer sa retraite. Il est conseillé de compléter ce placement par une assurance décès, afin de sécuriser le financement de son projet.

La plupart du temps, l’investissement immobilier est associé à l’achat de sa résidence principale, éventuellement via la souscription d’un crédit. Mais il peut parfois s’avérer également judicieux de s’engager dans un investissement locatif. Il convient donc de se poser les bonnes questions avant de se lancer.