Estimez le montant de votre épargne

Découvrez quelle sera votre épargne dans 8, 10 ou 15 ans.

Ici, votre argent travaille pour vous et la planète, tout le monde y gagne !

Ce contrat peut présenter un risque de perte de capital.

Une assurance vie est un contrat d’épargne. Vous versez de l'argent régulièrement ou en une seule fois, et cet argent est investi pour vous. L'objectif principal est de faire fructifier votre épargne sur le long terme.

À quoi ça sert ?

Eh bien, il y a plusieurs raisons pour ouvrir une assurance vie :

En résumé, l'assurance vie est un outil flexible pour épargner, protéger vos proches et préparer de grands projets.

Avec notre assurance vie Responsable et Solidaire, votre argent est investi dans des entreprises qui favorisent l’emploi et la transition énergétique.

Quelle différence avec l’assurance décès ?

Un contrat d’assurance décès n’est pas un contrat d’épargne. Il garantit, en cas de décès, le versement d’un capital préalablement déterminé aux bénéficiaires que vous désignez, moyennant le paiement d’une cotisation.

Le choix dépend surtout de votre projet d’épargne et de sa durée :

À la MAIF, nous vous proposons une gamme d’épargne responsable et solidaire avec :

Choisir un produit d’épargne MAIF, c’est avoir la garantie que votre argent sera investi dans des entreprises qui agissent en faveur de l’emploi et de l’environnement.

Choisir une épargne responsable et solidaire vous permet de faire fructifier votre argent tout en soutenant des initiatives positives pour la société et l'environnement. Plusieurs avantages :

Et en plus, avec la gestion profilée, vous pouvez choisir 3 thématiques d’investissement en fonction de vos convictions :

0 €

Frais sur versements

0 €

Frais de rachat

à partir de

0 €

Frais d’arbitrage

à partir de

0,80 %

Frais de gestion

À la MAIF, nos experts ne sont pas commissionnés : quand ils placent votre argent, c’est d’abord pour votre intérêt à vous. Découvrez nos 3 modes de gestion.

Pour épargner avec précaution n’oublions pas que : les montants investis sur des compartiments en unités de compte sont soumis à des fluctuations à la hausse ou à la baisse suivant l'évolution des marchés financiers et présentent un risque de perte en capital. Ce risque financier est assumé par l'adhérent.

La gestion profilée propose de répartir votre épargne entre fonds euros et unités de compte

Répartition

Niveau de risque et gain potentiel

Fonds euros labellisé

Répartition

Niveau de risque et gain potentiel

3 thématiques au choix

Répartition

Niveau de risque et gain potentiel

3 thématiques au choix

Répartition

Niveau de risque et gain potentiel

3 thématiques au choix

Répartition

Niveau de risque et gain potentiel

3 thématiques au choix

Epargne responsable et solidaire : L’intégralité des unités de compte du contrat dispose d'objectifs d'investissements durables au sens de l'article 9 du règlement européen dit "SFDR" ou adopte une approche fondée sur un engagement significatif dans la prise en compte de critères extra-financiers (position AMF). Le fonds en euros des contrats promeut des caractéristiques sociales et environnementales et relève ainsi de l'article 8 du Règlement SFDR. Notre politique d'investissement responsable - Entreprise MAIF.

Découvrez quelle sera votre épargne dans 8, 10 ou 15 ans.

Trouvez l’épargne qui vous correspond et adhérez en ligne.

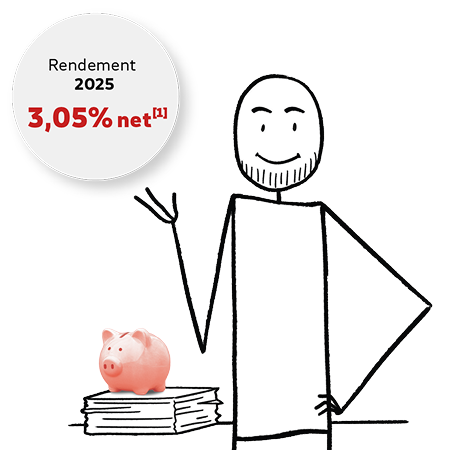

En 2025, un taux de rendement de 3,05% net de frais de gestion prélevés sur l'épargne gérée et hors prélèvement sociaux et fiscaux. Les performances passées ne préjugent pas des performances futures.

100 % des placements du contrat sont labellisés : notre fonds en euros par Finansol et nos unités de compte sont ISR, Finansol et/ou Greenfin .

Voir toutes nos Unités de compte

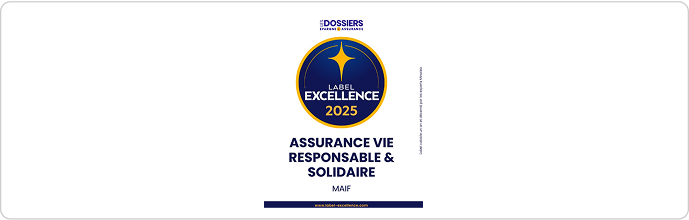

Le Label d’Excellence récompense les meilleurs contrats d’assurance vie du marché. Attribué par des experts indépendants, il distingue les offres les plus performantes, selon des critères exigeants de garanties, de tarifs et d’intérêt client.

Votre argent finance des entreprises dans votre région. Découvrez en toute transparence leurs noms, leurs activités et les montants investis.

Information

Des questions ? Nos conseillers vous répondent

Récompensés par le prix du “Meilleur conseil épargne3" , nos conseillers sont disponibles en délégation ou par téléphone pour vous accompagner dans votre projet.

Il existe quatre grands types de frais sur une assurance vie : les frais d’entrée, les frais annuels de gestion, les frais d’arbitrage, les frais de garanties optionnelles...

L’assurance vie est un placement qui séduit de nombreux Français, et pour cause, elle a beaucoup d’atouts. Il est d’ailleurs tout à fait possible de posséder plusieurs assurances vie...

Il existe des sites Internet pour vous aider à comparer les contrats d’assurance vie. Si ces outils en ligne vous permettent d’avoir une première idée sur les offres du marché...

Un contrat assurance vie en euros est un type de produit d’épargne proposé par les compagnies d’assurance....

Oui, vous pouvez à tout moment retirer partiellement ou totalement le capital de votre assurance vie, votre argent n’est jamais bloqué.

Mais alors pourquoi dit-on qu’il vaut mieux attendre 8 ans avant de récupérer son capital ?

Il est recommandé de posséder au moins un livret d’épargne avant d’ouvrir un contrat d’assurance vie. Cela vous permettra de retirer de l’argent plus facilement, sans perdre votre avantage fiscal.

Votre épargne placée sur un contrat d’assurance vie n’est fiscalisée qu’à sa sortie, en rente ou au moment d’un rachat partiel ou total. Et seule la partie correspondant aux gains réalisés (plus-value) sera imposée.

Dans un contrat d'assurance vie, vous avez deux options principales pour investir votre argent : le fonds en euros et les unités de compte. Chacune a ses propres caractéristiques et avantages.

En résumé, le choix entre un fonds en euros et des unités de compte dépend de votre profil d'épargnant :

L'important est de bien réfléchir à vos objectifs et à votre tolérance au risque avant de faire votre choix.

Avec notre Assurance vie Responsable et Solidaire, vous avez la possibilité de combiner fonds euros et unités de compte avec une répartition adaptée à votre projet et à votre profil.

Oui. Un contrat d’assurance vie vous donne la possibilité de choisir librement le(s) bénéficiaires(s) de votre capital en cas de décès : conjoint, enfants, membres de votre famille, amis ou même des organisations.

La rédaction de la clause " bénéficiaires en cas de décès " est une étape importante et une attention particulière doit y être apportée. Une clause inadaptée peut générer des conflits postérieurs à votre décès.

Nous vous conseillons de revoir votre clause en fonction de votre situation personnelle et de la modifier dès qu’elle n’est plus appropriée. (ex : naissance, mariage, changement d’adresse du bénéficiaire...).

Retrouvez sur votre espace personnel le document " modifications de la clause bénéficiaires " afin de pouvoir l’adapter si nécessaire.

1Créé en 1997, le label Finansol distingue les placements d’épargne solidaire. Il garantit que votre épargne finance des activités génératrices d'utilité sociale et environnementale. Il repose sur des critères exigeants de solidarité et de transparence de l’information.

2Le Label Excellence est la plus haute distinction décernée par les experts «LES DOSSIERS EPARGNE ET DE L’ASSURANCE» aux meilleurs produits d'assurance et d'épargne. Millésime Mars 2026.

3Label délivré en octobre 2025 par Challenges suite à des enquêtes mystères réalisées auprès de 64 acteurs des secteurs banques, assureurs, mutuelles et courtiers.

45En cas de rachat (retrait) avant 8 ans : imposition des plus-values à 12,8 % + Prélèvements sociaux 17,2 % = 30 %. Pour les rachats après 8 ans : imposition des plus-values au-delà d’un abattement global de 4 600 €/an pour une personne seule et 9 200 €/an pour un couple soumis à imposition commune. Application du PFU à 7,5 % + prélèvements sociaux de 17,2 % = 24,7 %. Une partie des plus-values rachetées après 8 ans est taxée à 12,8 % + prélèvement sociaux 17,2 % = 30 % si l’ensemble des primes versées en assurance vie et en contrat de capitalisation excèdent 150 000 € par contribuable (300 000 € pour un couple). Dans tous les cas ci-dessus, une option globale au barème progressif de l’impôt sur le revenu (IR) est possible.

6À concurrence de 152 500 € (capital et intérêt) par bénéficiaire pour les versements effectués avant 70 ans et à concurrence de 30 500 € de versements réalisés après 70 ans pour l’ensemble des bénéficiaires, selon le régime fiscal en vigueur. Exonération totale pour les conjoints ou partenaires de Pacs.

Le contrat collectif Assurance vie Responsable et Solidaire a été souscrit par MAIF auprès de MAIF VIE, filiale assurance vie de MAIF. Ce contrat, conçu et géré par MAIF VIE, est proposé par MAIF et MAIF SOLUTIONS FINANCIÈRES.

MAIF - Société d’assurance mutuelle à cotisations variables - CS 90000 - 79038 Niort cedex 9. Entreprise régie par le Code des assurances et identifiée sous le numéro Siren 775 709 702.

MAIF VIE - Société anonyme au capital de 122 000 000 € - RCS Niort 330 432 782 - CS 90000 - 79029 Niort cedex 9. Entreprises régies par le Code des assurances.

MAIF Solutions Financières - Société par actions simplifiée au capital de 3 465 134 euros - RCS Niort 350 218 467 100 Avenue Salvador Allende - CS 90000 - 79038 NIORT Cedex 9 Intermédiaire en opérations d'assurance, intermédiaire en opérations de banque et en services de paiement, conseiller en investissements financiers enregistré auprès de la CNCGP et inscrit au registre unique sous le n°07031206 (www.orias.fr) Titulaire de la carte T n°CPI 7901 2016 000 005 310 délivrée par la CCI de Bordeaux et exerçant sous le contrôle de l'ACPR - 4 place de Budapest – CS 92459 - 75436 PARIS Cedex 9.