La presse économique fait régulièrement état de la baisse des taux de l’assurance vie. Mais que représente exactement ce « taux » ? Comment est-il calculé et comment peut-on augmenter la rémunération de son contrat ? Voici ce qu’il faut savoir sur les taux de l’assurance vie, et comment les comparer d’un contrat à l’autre.

- maif.fr

- Épargne et patrimoine

- Conseils sur l'assurance vie

- Frais assurance vie

Quels sont les frais d’une assurance vie ?

Nicolas F.

5 min

Créé en août 2018, mis à jour le 20 avril 2023

Il existe quatre grands types de frais sur une assurance vie : les frais d’entrée, les frais annuels de gestion, les frais d’arbitrage, les frais de garanties optionnelles (exemple : sécurisation des plus-values, garantie des moins-values en cas de décès). Que représentent ces différents frais et quand interviennent-ils ? Peut-on en éviter certains ou en négocier d'autres ?

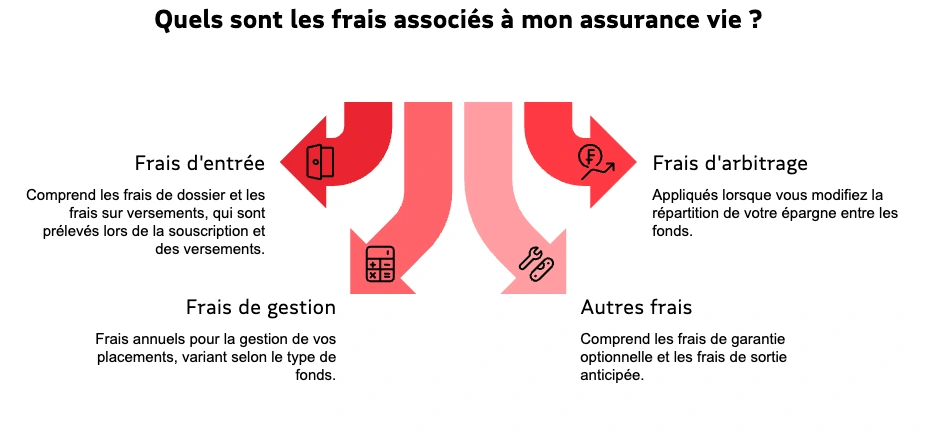

Quels sont les frais associés à mon assurance vie ?

Frais d'entrée : comprend les frais de dossiers et les frais sur les versements qui sont prélevés lors de la souscription des versements.

Frais de gestion : frais annuels pour la gestion de vos placements, variant selon le type de fonds.

Frais d'arbitrage : appliqués lorsque vous modifiez la répartition de votre épargne entre les fonds.

Autres frais : comprend les frais de garantie optionnelle et les frais de sortie anticipée.

1

Frais d’entrée de l’assurance vie (ou frais de versements)

Ce que l’on appelle frais d’entrée comprend plusieurs types de frais :

- Les frais de dossier : à la souscription de l’assurance vie, la compagnie d’assurance peut prélever jusqu’à une quarantaine d’euros de frais d’adhésion sur le premier versement.

- Les frais sur versements : quand on effectue un versement sur son assurance vie, une somme est prélevée avant que l’argent soit placé sur les fonds que vous avez choisis. Comptez en moyenne 3,24 % de la somme versée (source : dossier de l'épargne guide assurance vie 2020)

A noter

Attention à bien comparer frais et rendement, des frais de versement à 0% n'impliquent pas un meilleur rendement si les frais annuels de gestion sont élevés.

2

Que représentent les frais d’arbitrage ?

Transfert du fonds en euros vers des unités de compte.

Les frais d’arbitrage entrent en jeu lorsque vous décidez de modifier la répartition de votre épargne entre les différents fonds sur lesquels elle est placée. Exemple : transfert de sommes du fonds euros vers des unités de compte

Selon les compagnies d’assurance, le montant des frais d’arbitrage varie :

- ce peut être un taux, compris entre 0 et 1 % des sommes arbitrées (source : lesechos.fr) ;

- sinon cela peut être un forfait annuel (par exemple de 25 €) : c’est une des options à privilégier si vous arbitrez des sommes élevées ;

- selon les compagnies d’assurance, vous pouvez avoir entre 1 et 3 arbitrages gratuits par an, et certains contrats, peuvent ne pas facturer de frais d’arbitrage du tout.

Bon à savoir : ces frais d'arbitrage n’interviennent que dans le cas de placements sur des contrats multisupports.

3

Frais d'une assurance vie : comment les calculer ?

Le calcul des frais de votre assurance vie dépend de nombreux facteurs :

- Spécificités de votre contrat d’assurance.

- Négociations éventuelles auprès de votre assureur.

- Type de fonds sur lequel vous avez placé votre argent, etc.

Pour se faire une idée de ce que vous coûtera votre assurance vie en frais :

- Il faut principalement se baser sur le taux de frais de gestion proposé par les différentes compagnies d’assurance que vous envisagez, puisque c’est le seul type de frais inévitable sur votre contrat.

- Posez-vous la question de la durée pendant laquelle vous souhaitez placer votre argent.

4

Que sont les frais de gestion ?

Les frais de gestion d'une assurance vie correspondent à la rémunération de l’assureur sur son travail de gestion de vos placements. Leur taux dépend de la complexité de vos placements :

- sur le capital investi sur des fonds euros : comptez entre 0,35% et 1%* de frais de gestion (source : lerevenu.com) ;

- sur le capital investi sur des unités de compte : comptez entre 0,6% et 1,2% de frais de gestion, car les fonds multisupports sont plus délicats à gérer (source : lerevenu.com).

Les frais de gestion sont annuels, ils sont prélevés sur l'épargne gérée. Les frais de gestion sont inévitables.

5

Quels sont les autres frais ?

Hormis les frais d’entrée, de gestion et d’arbitrage, il existe un certain nombre d’autres frais sur l’assurance vie :

- Les frais de garantie optionnelle : vous pouvez être amenés à choisir, pour optimiser la gestion de votre épargne dans le cadre de votre contrat d'assurance vie, des options permettant par exemple de bénéficier d'une gestion pilotée, de sécuriser vos plus-values, ou encore de transmettre à vos bénéficiaires un capital minimum. Ces options très utiles sont bien souvent payantes et s'ajoutent aux frais précédents.

- Les frais de sortie anticipée : certains assureurs peuvent appliquer des pénalités quand l’assuré sort les fonds du contrat avant son terme. Elles sont limitées à 5 % maximum et sont illégales quand le contrat est ouvert depuis plus de 10 ans.

Pour aller plus loin

Si vous souhaitez comparer les assurances vie, découvrez notre article !

Côté MAIF

À la MAIF, nous faisons le choix de la transparence : avec l’Assurance vie Responsable et Solidaire, vos versements sont à 0 % de frais et les frais de gestion sont à 0,80 % par an.

Une épargne claire et engagée, investie exclusivement sur des supports responsables et solidaires. Le contrat peut présenter un risque de perte en capital.

Les montants investis sur des compartiments en unités de compte sont soumis à des fluctuations à la hausse ou à la baisse suivant l’évolution des marchés financiers et peuvent présenter un risque de perte en capital. Ce risque financier est assumé par l’adhérent.

L'assurance vie est un placement attractif et performant sur le long terme, mais il est essentiel de disposer, par ailleurs, d'une épargne de précaution pour couvrir ses besoins à court terme ou les imprévus.

Le contrat collectif Assurance vie Responsable et Solidaire a été souscrit par MAIF auprès de MAIF VIE, filiale assurance vie de MAIF. Ce contrat, conçu et géré par MAIF VIE, est proposé par MAIF et MAIF SOLUTIONS FINANCIÈRES.

MAIF - Société d’assurance mutuelle à cotisations variables - CS 90000 - 79038 Niort cedex 9, identifiée sous le numéro Siren 775 709 702.

MAIF VIE - Société anonyme au capital de 122 000 000 € - RCS Niort 330 432 782 - CS 90000 - 79029 Niort cedex 9.

Entreprises régies par le Code des assurances.

MAIF SOLUTIONS FINANCIÈRES - Société par actions simplifiée au capital de 3 465 134 € - RCS Niort 350 218 467 - 100 avenue Salvador Allende - CS 90000 - 79038 Niort Cedex 9.

Intermédiaire en opérations d'assurance, intermédiaire en opérations de banque et en services de paiement, conseiller en investissements financiers enregistré auprès de la CNCEF et inscrit au registre unique sous le n° 07031206 (www.orias.fr).

Titulaire de la carte T n° CPI 7901 2016 000 005 310 délivrée par la CCI des Deux-Sèvres et exerçant sous le contrôle de l’ACPR - 4 Place de Budapest - CS 92459 - 75436 Paris cedex 09.

Sur le même thème

Il existe des sites Internet pour vous aider à comparer les contrats d’assurance vie. Si ces outils en ligne vous permettent d’avoir une première idée sur les offres du marché, ils ne remplacent pas un conseil personnalisé qui vous permettra de souscrire le contrat le plus adapté à votre profil et à vos besoins.

Un contrat assurance vie en euros est un type de produit d’épargne proposé par les compagnies d’assurance. Quelles sont les particularités du fonds euros ? Quels sont ses atouts et comment investir sur ce type de contrat ?

Avant de souscrire un contrat d’assurance vie, la durée de l’engagement est une question fondamentale. Pendant combien de temps l’épargnant est prêt à investir : quelques mois, quelques années, plus de huit ans ? En matière de durée, l’assurance vie offre beaucoup de souplesse selon les besoins du souscripteur.

Certains contrats d’assurance vie ne sont pas dénoués : c’est-à-dire que rien n’y a mis un terme. Lorsque deux époux souscrivent avec des biens communs, ce non-dénouement a des conséquences fiscales et successorales. Le point sur l’assurance vie non dénouée.

La loi ne fixe pas de plafond maximum pour l’assurance vie. En revanche, l’atteinte de certains seuils ont un impact direct sur la fiscalité appliquée en cas de retrait ou de transmission du capital au moment du décès.