Depuis la réforme de janvier 2018, l’impôt sur la fortune immobilière (IFI) est venu remplacer l’ISF.

Quel impact cela a-t-il sur l’imposition de l’assurance vie ? Comment déclarer la valeur de rachat de ses contrats d’assurance vie dans le cadre de l’IFI ?

- maif.fr

- Épargne et patrimoine

- Conseils sur l'assurance vie

- Comment fonctionnent les abattements d’une assurance vie ?

Comment fonctionnent les abattements d’une assurance vie ?

Equipe éditoriale de ToutSurMesFinances, experts en finances personnelles et patrimoine

3 min

Créé en février 2019, mis à jour le 14 avril 2025

L’assurance vie est un placement réputé pour les différents abattements fiscaux qu’elle permet d’obtenir. Que signifie ce terme d’abattement ? Et comment optimiser ces franchises d’impôt ? Le point sur les abattements de l’assurance vie.

1

Qu’est-ce qu’un « abattement » sur son assurance vie ?

Un abattement est une déduction fiscale accordée pour diminuer l’assiette qui sert à calculer le montant de l’impôt. Par exemple, sur un montant de 120 000 €, si je pratique un abattement fiscal de 100 000 €, alors la base imposable est de 20 000 €. Cette notion est purement fiscale.

Abattements forfaitaires

En matière d’assurance vie, l’administration fiscale accorde sous conditions des abattements forfaitaires.

Dans d’autres domaines, l’abattement peut être proportionnel, comme l’abattement de 10 % pour frais professionnels dans le cadre de l’impôt sur le revenu.

2

Quels sont les abattements applicables à l’assurance vie ?

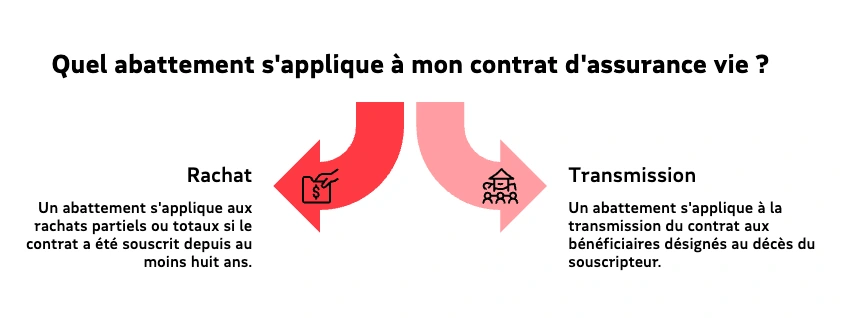

Quel abattement s'applique à mon contrat d'assurance vie ?

- Rachat : un abattement s'applique aux rachats partiels ou totaux si le contrat a été souscrit depuis au moins huit ans.

- Transmission : un abattement s'applique à la transmission du contrat aux bénéficiaires désignés au décès du souscripteur

Rachat partiel ou total de son contrat d’assurance vie

De son vivant, un épargnant peut profiter d’un abattement au moment du retrait (appelé « rachat ») partiel ou total de son assurance vie, à condition que le contrat ait été souscrit depuis au moins huit ans.

Transmission de son contrat d’assurance vie

Un second abattement est appliqué lors de la transmission d’un contrat d’assurance vie. Il permet de réduire l’imposition des capitaux transmis aux bénéficiaires désignés par le souscripteur du contrat au décès de ce dernier.

3

Comment l'abattement est calculé sur les rachats de contrat ?

Lorsqu’il souhaite racheter tout ou partie de son assurance vie, l’assuré bénéficie d’un abattement de 4 600 € pour une personne seule, tous contrats confondus. Cet abattement est porté à 9 200 € pour un couple marié ou pacsé déclarant leurs revenus en commun, également tous contrats d’assurance vie confondus. Il est possible d’en bénéficier chaque année.

4 600 €

Abattement

Pour une personne seule

9 200 €

Abattement

Pour un couple

L’abattement de 4 600 € (ou 9 200 € pour un couple) permet de réduire les gains (intérêts annuels du fonds en euros, plus-values des unités de compte) issus des rachats du contrat sur lesquels vient s’appliquer l’imposition sur le revenu.

Quant au capital issus des rachats, il n’est, lui, pas imposable à l’impôt sur le revenu.

Attention !

Pour profiter de cet abattement annuel sur les rachats d’assurance vie, il est impératif de détenir son contrat depuis plus de 8 ans.

4

Comment est-il calculé en cas de succession ?

Nous abordons ici la fiscalité applicable pour un contrat ouvert depuis le 20/11/1991 et alimenté depuis le 13/10/1998.

Cotisations versées avant les 70 ans de l’assuré

Lors d’une succession, chaque bénéficiaire d’un contrat d’assurance vie bénéficie d’un abattement de 152 500 €. L’assuré peut donc désigner autant de bénéficiaires qu’il le souhaite, qui bénéficieront chacun de cette exonération forfaitaire d’imposition.

Cet abattement ne s’applique qu’aux capitaux (gains compris) générés par les cotisations versées avant les 70 ans de l’assuré.

Concrètement, en alimentant un contrat d'assurance-vie avant ses 70 ans, chacun des bénéficiaires que vous désignez sur le contrat pourra percevoir jusqu'à 152 500 € sans fiscalité. Au-delà, la fiscalité sera de 20 % jusqu'à 700 000 € par bénéficiaire, puis de 31,25 %.

Cotisations versées après les 70 ans de l’assuré

Les versements effectués après cet âge font l’objet d’un autre abattement fiscal. Dans ce cas, il s’agit d’un abattement unique de 30 500 €, que se partage l’ensemble des bénéficiaires du contrat au prorata de leur part respective dans le bénéfice de l’assurance vie.

Vous l’aurez compris, alimenter un contrat d'assurance-vie après ses 70 ans peut également permettre d'optimiser la fiscalité en cas de décès. Au-delà de cet abattement, la taxation est fonction du barème des droits de succession applicable selon le lien de parenté.

5

Comment optimiser ses abattements en assurance vie ?

Pour les abattements annuels en cas de rachat

Pour les abattements en cas de succession

Le souscripteur doit veiller à ce que les capitaux générés par les versements effectués sur son assurance vie avant ses 70 ans ne dépassent pas 152 500 € pour chacune des personnes qu’il a désignées dans sa clause bénéficiaire. À son décès, ses bénéficiaires pourront ainsi percevoir les sommes d’argent sans imposition. Lorsqu'on dispose d'un patrimoine conséquent, et à des fins d'optimisation fiscale, on peut chercher à multiplier le nombre de bénéficiaires pour maximiser le nombre d'abattements.

À partir de ses 70 ans, le souscripteur a intérêt à ouvrir un nouveau contrat d’assurance vie, à y verser moins de 30 500 € et désigner un seul bénéficiaire dans sa clause. À son décès, l’unique bénéficiaire ne sera pas assujetti aux droits de succession.

Bon à savoir

Nos conseillers financiers sont là pour vous guider. Obtenez un bilan patrimonial en toute confidentialité et sans engagement. Prenez rendez-vous directement ici.

Côté MAIF

A la MAIF, nous défendons une épargne accessible, lisible et réellement utile pour chacun. Avec notre assurance vie, les abattements fiscaux deviennent de véritables leviers pour concrétiser vos projets, avancer sereinement et garder la maîtrise de votre épargne.

Parce qu’un contrat d’assurance vie doit s’adapter à chaque étape de votre vie, nos conseillers restent à vos côtés pour vous guider simplement et vous aider à faire les choix les plus adaptés à votre situation. Le contrat peut présenter un risque de perte en capital.

Les montants investis sur des compartiments en unités de compte sont soumis à des fluctuations à la hausse ou à la baisse suivant l’évolution des marchés financiers et peuvent présenter un risque de perte en capital. Ce risque financier est assumé par l’adhérent.

Le contrat collectif Assurance vie Responsable et Solidaire a été souscrit par MAIF auprès de MAIF VIE, filiale assurance vie de MAIF. Ce contrat, conçu et géré par MAIF VIE, est proposé par MAIF et MAIF SOLUTIONS FINANCIÈRES.

MAIF - Société d’assurance mutuelle à cotisations variables - CS 90000 - 79038 Niort cedex 9, identifiée sous le numéro Siren 775 709 702.

MAIF VIE - Société anonyme au capital de 122 000 000 € - RCS Niort 330 432 782 - CS 90000 - 79029 Niort cedex 9.

Entreprises régies par le Code des assurances.

MAIF SOLUTIONS FINANCIÈRES - Société par actions simplifiée au capital de 3 465 134 € - RCS Niort 350 218 467 - 100 avenue Salvador Allende - CS 90000 - 79038 Niort Cedex 9.

Intermédiaire en opérations d'assurance, intermédiaire en opérations de banque et en services de paiement, conseiller en investissements financiers enregistré auprès de la CNCEF et inscrit au registre unique sous le n° 07031206 (www.orias.fr).

Titulaire de la carte T n° CPI 7901 2016 000 005 310 délivrée par la CCI des Deux-Sèvres et exerçant sous le contrôle de l’ACPR - 4 Place de Budapest - CS 92459 - 75436 Paris cedex 09.

Sur le même thème

La loi de finance 2018 a apporté de nombreuses réformes fiscales, notamment sur l’impôt sur le revenu, la taxe d’habitation, etc. mais également sur la taxation des produits d’assurance vie. Quelles sont les nouvelles règles applicables aux contrats d’assurance vie ? Comment sont taxés les retraits et les capitaux touchés au décès de l’assuré ?

L’assurance vie est le placement d’épargne préféré des Français, notamment grâce à son régime fiscal avantageux. Quels sont les atouts fiscaux de ce contrat, les exonérations possibles, les taux d’imposition, et les règles fiscales qui l’encadrent ?

L’assurance vie est le produit d’épargne préféré des Français, notamment pour sa fiscalité avantageuse. Mais lorsqu’il s’agit de déclarer les revenus de son contrat d'assurance vie aux impôts, la démarche peut devenir complexe. Voici comment procéder.

Bonne nouvelle pour les emprunteurs, la souscription d'un contrat d'assurance de prêt est déductible des revenus fonciers sous certaines conditions. Le bien immobilier concerné doit être un investissement locatif et le propriétaire soumis au régime réel d'imposition. Les primes doivent être prouvées et déclarées sur le formulaire 2044, avec les intérêts d'emprunt, sans nécessité de fournir des justificatifs lors de la déclaration initiale, mais ils doivent être conservés pour d'éventuelles vérifications fiscales.

Pour alimenter un contrat d’assurance vie, il faut procéder à des versements. Quels sont les types de versements possibles ? Lequel choisir ? Quels sont les frais sur les versements ?