- maif.fr

- Pages crises

- Crise sanitaire et marchés financiers

Crise sanitaire et marchés financiers

Face à la crise sanitaire sans précédent que nous subissons actuellement, des

inquiétudes légitimes peuvent apparaître, notamment en matière

d’épargne.

MAIF vous accompagne en vous apportant des éléments de compréhension sur la situation

actuelle des marchés financiers et son impact sur vos contrats d’épargne.

Comment le Covid-19 influence-t-il les marchés financiers ?

La situation que nous connaissons depuis maintenant plusieurs semaines, et qui s’accélère de jour en jour, est totalement inédite. L’ensemble de la population mondiale est aujourd’hui confronté au Coronavirus qui impacte directement l’économie des grands acteurs économiques mondiaux (Chine, Europe, États-Unis notamment). Face à cette pandémie, les inquiétudes des investisseurs se font sentir, ne sachant pas jusqu’où cette crise sanitaire pourrait nous mener. Cette situation provoque un dérèglement des marchés financiers qui globalement, enregistrent des performances en forte baisse au cours des dernières semaines.

Les Banques Centrales et les gouvernements ont pris très rapidement la mesure de cette crise et interviennent massivement pour soutenir l’activité économique. Partout dans le monde, les Banques Centrales ont annoncé des plans de rachats d’actifs de plusieurs centaines de milliards d’euros. Les gouvernements ont mis en place de nombreuses mesures de soutien aux entreprises qui subissent une chute brutale de leur activité.

Quels contrats sont concernés ?

Dans le cadre de l’épargne assurance vie, deux types de contrats sont à distinguer :

les contrats constitués uniquement d’un fonds en euros, que l’on appelle monosupports et ceux constitués d’un fonds en euros et de plusieurs unités de compte, appelés multisupports.

Investis majoritairement sur des actifs obligataires, les montants investis sur des contrats monosupports possèdent une garantie en capital (exemple : Nouveau Cap, Capiplan). Votre épargne est sécurisée car l’assureur vous garantit une rémunération minimale revue chaque année. En contrepartie, la rentabilité de ce type de contrat sur long terme est généralement inférieure à celle de contrats multisupports.

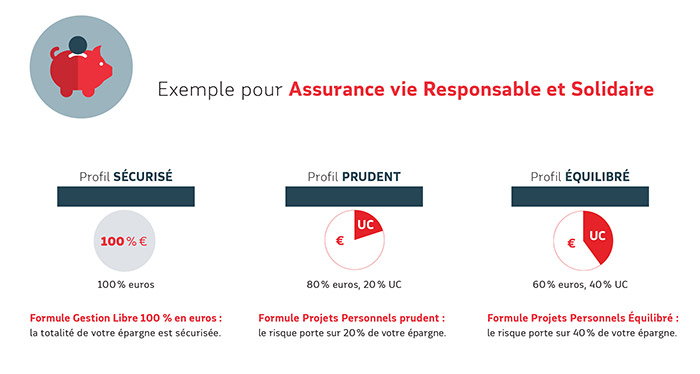

A l’inverse, les contrats multisupports constitués d’un fonds euros et d’unités de compte ont des perspectives de rendements supérieures mais sont davantage exposés aux fluctuations des marchés boursiers (exemple : Assurance vie Responsable et Solidaire, Libre Cap). Le capital n’est pas garanti sur la partie investie en unités de compte. L’exposition de votre épargne à la variation des marchés diffère selon le profil et la part d’unités de compte inclue dans la formule d’investissement choisie lors de l'adhésion à votre contrat.

Quels conseils pour les épargnants ?

Il est important à ce stade de rappeler que l’assurance vie s’inscrit dans un projet d’épargne long terme. Les fluctuations que va connaître la valeur de votre contrat demeurent « virtuelles » tant que vous ne réalisez pas de rachat (retrait). La meilleure attitude à adopter durant ces périodes de turbulences, est donc de maintenir votre investissement en cohérence avec votre formule souscrite initialement et avec l’échéance de votre projet.

Réaliser un arbitrage pour tenter de sécuriser une partie de votre capital pendant cette période baissière consisterait à opérer directement une moins-value sur votre contrat, alors qu’attendre la reprise future des marchés boursiers permettrait d’effacer tout ou partie de cette perte. Bien entendu, si la réalisation de votre projet ou votre besoin en épargne est très proche, la possibilité de sécuriser votre capital par le biais d’un changement de formule voire d’un arbitrage, reste possible à tout moment.

Conseils pratiques

Pour rappel, nos équipes sont mobilisées et mettent tout en œuvre durant cette période particulière pour vous accompagner et vous conseiller au mieux dans la gestion de votre épargne. L’ensemble de nos outils en ligne sur MAIF.FR restent disponibles pour consulter, gérer ou modifier vos contrats.

Si vous souhaitez, par exemple, mettre à jour vos coordonnées personnelles ou votre clause bénéficiaire, connectez-vous simplement sur votre espace personnel en cliquant ici.

La valorisation de l'épargne sur des supports en unités de compte est soumise à des fluctuations à la hausse ou à la baisse suivant l'évolution des marchés financiers et présente un risque de perte en capital. Ce risque financier est assumé par l'adhérent.