- maif.fr

- FAQ Assurance et Vie pratique

- Assurance vie

Questions-Réponses

Assurance vie

L’assurance vie est un produit de placement idéal puisqu’elle permet à la fois de se constituer une épargne de moyen et/ou long terme (projet, retraite...) et d’organiser la transmission de son capital dans des conditions fiscales particulièrement avantageuses.

Un contrat d’assurance vie est un produit de placement qui vous permet :

- d’épargner en faisant fructifier votre argent de façon avantageuse,

- de gérer au mieux votre patrimoine,

- de transmettre aux bénéficiaires que vous désignez un capital hors succession.

Un contrat d’assurance décès garantit, en cas de décès, le versement d’un capital préalablement déterminé aux bénéficiaires que vous désignez, moyennant le paiement d’une cotisation.

Toute personne peut ouvrir un contrat d’assurance vie à MAIF VIE, filiale de la MAIF, qu’elle soit sociétaire MAIF ou non. Elle aura alors la qualité d’adhérent à MAIF VIE.

Dans une assurance vie collective, l’adhérent est représenté auprès de l’assureur par une association d’assurés. Tout changement du contrat se fait alors par négociation entre l’assureur et l’association.

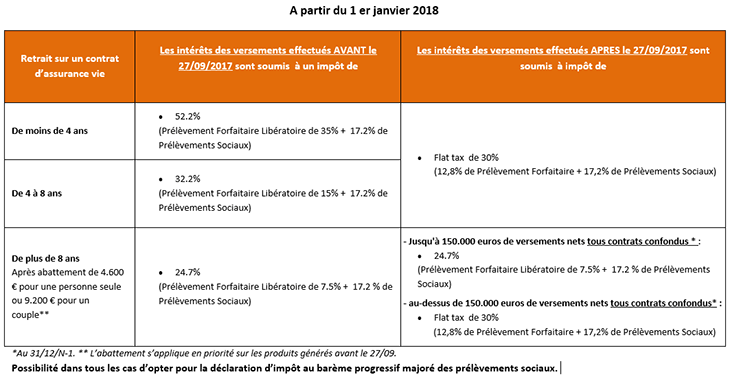

- En cas de rachats (retraits) : contrairement aux idées reçues, l’épargne et ses intérêts sont disponibles à tout moment. En effet, seul les intérêts (plus values) réalisés sont soumis à l’imposition . Après 8 ans, durée que nous préconisons, vos retraits sont même fiscalement exonérés dans la limite d’un abattement.

En savoir plus sur les conditions fiscales. - En cas de décès, l’assurance vie permet de verser un capital, hors droits de succession*, au(x) bénéficiaire(s) que vous avez choisi librement : famille, tiers, association...

Aussi, pour les personnes domiciliées fiscalement à l’étranger, vous bénéficiez d’une exonération totale des prélèvements sociaux. Si vous êtes dans ce cas, n’hésitez pas à prendre contact avec nos conseillers au 05 49 04 49 04 pour plus d’informations.

* à concurrence de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans et à concurrence de 30 500 € de versements réalisés après 70 ans pour l’ensemble des bénéficiaires, selon le régime fiscal en vigueur. Exonération totale pour les conjoints ou partenaires de Pacs.

Oui. L’adhésion doit être établie au nom de l’enfant mineur et signée par les deux parents.

Nous vous invitons à contacter nos conseillers au 05 49 04 49 04 pour plus de renseignements, notamment sur le choix du contrat.

C’est un contrat d’assurance vie souscrit par des personnes atteintes d’un handicap, qui permet de bénéficier notamment d’une réduction d’impôts en cas de versements.

Si vous souhaitez bénéficier de ce type de contrat, nous vous invitons à contacter nos conseillers au 05 49 04 49 04.

Oui. Un contrat d’assurance vie vous donne la possibilité de choisir librement le(s) bénéficiaires(s) de votre capital en cas de décès.

La rédaction de la clause " bénéficiaires en cas de décès " est une étape importante et une attention particulière doit y être apportée. Une clause inadaptée peut générer des conflits postérieurs à votre décès.

Aussi, nous vous conseillons de veiller régulièrement à l’adaptation de votre clause en fonction de votre situation personnelle et de la modifier dès qu’elle n’est plus appropriée (exemple : naissance, mariage, changement d’adresse du bénéficiaire...).

Retrouvez sur votre espace personnel le document " modifications de la clause bénéficiaires " afin de pouvoir l’adapter si nécessaire.

En cas de décès de l’assuré et à réception des pièces nécessaires (acte de décès, justificatif d’identité, extrait d’acte de naissance ou acte de notoriété (délivré par le notaire) selon la désignation, RIB du ou des bénéficiaire(s)), MAIF VIE effectuera le règlement à l’ordre du ou des bénéficiaire(s) dans un délai de un mois par virement bancaire.

Pour plus de renseignement, n’hésitez pas à contacter nos conseillers au 05 49 04 49 04.

Vous pouvez verser le montant que vous souhaitez sous réserve de respecter le montant minimum de 30 €.

Oui, vous pouvez à tout moment décider d’interrompre, de reprendre ou de modifier le montant de vos prélèvements automatiques, sans frais ni pénalités, par simple courrier ou par mail adressé au moins 15 jours avant la date du premier prélèvement concerné.

Oui, votre épargne est disponible, à tout moment, sous forme de rachats ou d’avance.

Le rachat

Vous avez le choix entre :

- un rachat total : vous mettez ainsi fin à votre adhésion,

- un rachat partiel : il n’entraîne pas la clôture de l’adhésion dès lors qu’il reste un montant minimum ; le contrat conserve son antériorité fiscale. Par la suite, vous pouvez continuer à réaliser des versements complémentaires.

Le rachat partiel peut s’effectuer sous deux formes :

- ponctuellement : dès lors que vous en avez besoin, vous retirez à un instant T une partie de votre épargne,

- de manière programmée : vous retirez selon une périodicité que vous déterminez (mensuelle ou trimestrielle) une partie de votre épargne.

Attention, un rachat peut avoir des incidences fiscales.

L’avance

Pour faire face à un besoin ponctuel d’argent, vous pouvez obtenir une avance. Celle-ci n’est pas un rachat mais une somme prêtée par l’assureur. Par conséquent, à la différence d’un rachat partiel, l’avance vous évite une éventuelle taxation sur les plus-values du contrat. Cette opération, qui ressemble à un prêt, doit rester exceptionnelle et ne peut excéder la valeur de rachat du contrat.

Avance ou rachat : contacter nos conseillers au 05 49 04 49 04, afin de déterminer la solution la mieux adaptée à votre situation.

Le multisupport : Assurance vie Responsable et Solidaire

C’est un contrat d’assurance vie proposant plusieurs supports d’investissements (le plus souvent un compartiment en euros et un compartiment en unités de compte) sur lesquels l’adhérent répartit son épargne en fonction de ses objectifs, de son horizon de placement et de son niveau d’acceptation des risques financiers.

Le contrat Assurance vie Responsable et Solidaire est un contrat multisupport. Un conseil vous est apporté par la MAIF pour définir le profil d’épargnant le mieux adapté à votre situation. Ce profil dépend notamment de votre projet d’épargne et de votre appétence au risque.

Le contrat Assurance vie Responsable et Solidaire est un contrat multisupport. Un conseil vous est apporté par la MAIF pour définir le profil d’épargnant le mieux adapté à votre situation. Ce profil dépend notamment de votre projet d’épargne et de votre appétence au risque.

- Le compartiment en euros est totalement sécurisé, et bénéficie d’une rémunération annuelle garantie.

- Le compartiment en unités de compte vous permet d’accéder aux marchés financiers. Vous pouvez donc bénéficier d’un rendement supérieur à celui du compartiment en euros. Cependant, ce type de placement possède une part de risque plus importante puisque le capital n’est pas garanti par l’assureur. Il est donc nécessaire de connaître votre profil d’épargnant afin de trouver une solution adaptée.

Répartir l’argent entre les deux compartiments vous permet de dynamiser votre capital, en ayant une partie totalement sécurisée (capital garanti) et une partie plus risquée, susceptible d’avoir un meilleur rendement, mais non garantie.

Avec Assurance vie Responsable et Solidaire, vous avez la possibilité d’opter pour des réajustements automatiques qui permettent de maîtriser les risques sur les unités de compte, en fonction de l’évolution des marchés financiers.

Avec Assurance vie Responsable et Solidaire, vous avez la possibilité d’opter pour des réajustements automatiques qui permettent de maîtriser les risques sur les unités de compte, en fonction de l’évolution des marchés financiers.

L’avance est possible uniquement en " gestion libre ". Vous pouvez à tout moment demander à bénéficier d’une avance sur la valeur du compartiment en euros. Son montant maximal s’élève à 80 % de la valeur de ce compartiment. Vous ne pouvez avoir qu’une seule avance en cours par adhésion.

Vous pouvez bénéficier d’une avance en gestion libre à condition de ne pas avoir d’investissement progressif ou de rachats partiels programmés en cours sur votre adhésion. Les conditions de l’avance (notamment le taux, la durée et les modalités de remboursement) sont précisées dans le règlement général de l’avance communiqué sur simple demande à MAIF VIE.

N’hésitez pas à contacter nos conseillers au 05 49 04 49 04.

Vous pouvez bénéficier d’une avance en gestion libre à condition de ne pas avoir d’investissement progressif ou de rachats partiels programmés en cours sur votre adhésion. Les conditions de l’avance (notamment le taux, la durée et les modalités de remboursement) sont précisées dans le règlement général de l’avance communiqué sur simple demande à MAIF VIE.

N’hésitez pas à contacter nos conseillers au 05 49 04 49 04.

À l’issue de la période d’affectation provisoire de 5 semaines, vous pouvez effectuer à tout moment, sans frais, ni pénalité contractuelle :

- un rachat partiel d’un montant minimal de 150 €. Après celui-ci, un montant minimal de 500 € doit rester sur votre adhésion,

- un rachat total. Il met fin à votre adhésion et à toutes les garanties associées,

Vous pouvez demander la mise en place de rachats partiels programmés uniquement dans la gestion libre et à condition de ne pas avoir d’avance en cours sur votre adhésion ni d’investissement progressif.

La date d’effet des rachats sont les suivants :

- pour un rachat partiel ou total, la date d'effet est la date de réception à MAIF VIE de la demande de rachat complète,

- pour les rachats partiels programmés, la date d'effet est la date de leur réalisation. Le désinvestissement est réalisé 3 jours ouvrés à compter de la date d'effet du rachat.

Sur votre espace personnel sur www.maif.fr, vous pouvez télécharger votre demande de rachat et nous la retourner complétée et signée.

Pendant la durée de votre adhésion, vous pouvez à tout moment et sans frais changer de mode et de formule de gestion.

Le transfert de l’épargne prendra effet :

- au vendredi de la semaine de réception de la demande si elle parvient à MAIF VIE le lundi ou le mardi,

- au vendredi de la semaine suivante, si elle parvient à MAIF VIE du mercredi au samedi inclus.

Les unités de compte responsables privilégient les sociétés les plus convaincantes de leur secteur en termes de gouvernance d'entreprise, d’environnement et de politique sociale. Ce type d’unité de compte conserve un potentiel de performances financières analogue à celui des unités de compte classiques.

Le compartiment en euros est responsable et garanti solidaire. Il investit une part proche de 1 % de l’encours total du contrat sur un fonds solidaire labellisé par Finansol qui finance des structures à forte utilité sociale et environnementale sur nos territoires. Les compartiments en unités de compte des formules " projets personnels " et " projets de vie ", comportent 3 fonds en unité de compte responsables dont 1 est responsable et solidaire : MAIF Investissement Responsable Europe, Triodos Sustainable Equity Fund et Insertion Emplois Dynamique sont constitués d’actions d’entreprises ayant les meilleures pratiques de leur secteur en matière environnementale, sociale et de gouvernance. Ces unités de compte ont été sélectionnées par la MAIF pour leur capacité d’une part à procurer un rendement financier et, d’autre part à irriguer une économie plus responsable.

L’ISR est un placement qui vise à concilier performance économique et impact social et environnemental en finançant les entreprises et les entités publiques qui contribuent au développement durable quel que soit leur secteur d'activité. En influençant la gouvernance et le comportement des acteurs, l'ISR favorise une économie responsable.

L’investissement solidaire est un placement dans des entreprises à vocation solidaire. Cet investissement, couplé à un placement plus classique, reste rentable financièrement et bien sûr d’un point de vue sociétal (c’est-à-dire au niveau environnemental, social et de gouvernance).

Avec Assurance vie Responsable et Solidaire, vous investissez votre argent directement dans des entreprises qui ont de bonnes pratiques, et/ou qui permettent la réinsertion professionnelle. Vous ne donnez pas votre argent, vous l’investissez.

Il est solidaire parce que :

- le compartiment " Insertion Emplois Dynamique ", inclus systématiquement dans les formules " projets personnels " et " projets de vie ", à hauteur de 10 % dans des entreprises solidaires ayant pour vocation première la réinsertion par l’emploi de personnes en difficulté telles que les chômeurs de longue durée ou encore les personnes handicapées. Les 90 % restants sont composés d’actions d’entreprises européennes cotées qui ont les meilleures pratiques de leur secteur au plan environnemental, social et de gouvernance mais aussi pour leur capacité à créer de l'emploi en France. Insertion Emplois Dynamique a été choisie pour sa capacité d’une part à procurer un rendement financier, et d’autre part, à irriguer une économie plus responsable et plus solidaire.

- le fonds en euros permet d'investir une part proche de 1 % de l'encours total du contrat, sur un fonds solidaire labellisé par Finansol, et finance des structures à forte utilité sociale et environnementale sur nos territoires,

- voir la vidéo sur Le rendement sociétal d’Assurance vie Responsable et Solidaire.

Présente partout en France, l’association France Active cible son intervention sur toute entreprise en recherche d’impact positif sur la société : sur l’emploi, sur les territoires, sur le social, sur l’environnement, ou encore sur sa gouvernance. Elle les conseille, les finance et les connecte à tous les stades de vie de l’entreprise, de l’émergence au changement d’échelle. Convaincus que les entrepreneurs peuvent transformer la société, France Active agit pour le développement d’un véritable mouvement d’entrepreneurs engagés, de l’économie et de la finance solidaire.

Chaque année, elle donne les moyens de réussir à plus de 7000 projets. C’est par son intermédiaire que le fonds " Insertion Emplois Dynamique " investit en partie dans des entreprises solidaires.

Finansol est une association professionnelle (fondée en 1995) qui fédère les organisations de finance solidaire en France (financeurs solidaires et établissements financiers).

-

Ses missions sont de :

- Promouvoir et valoriser le principe de solidarité dans l'épargne et la finance,

- Développer la collecte d'épargne solidaire et l'emploi d'investissements solidaires,

- Garantir la solidarité et la transparence des placements financiers labellisés.

Le label Finansol garantit la transparence et la solidarité de l’unité de compte " Insertion Emplois Dynamique " selon une grille de critères précis et rigoureux. Il vous garantit en investissant sur cette unité de compte une contribution effective au financement d'activités génératrices d'utilité sociale.

Le label Finansol a été attribué à " Insertion Emplois Dynamique " pour une période indéterminée ; la conformité aux critères fait l'objet d'un contrôle annuel par le comité indépendant du label.

Sur les pages produits d’Assurance vie Responsable et Solidaire, vous pouvez, chaque mois, savoir comment concrètement l’argent collecté sur le fonds " Insertion Emplois Dynamique " a été investi de façon solidaire, dans quel but, et le nombre d’emplois créés ou préservés dans des entreprises solidaires.